Pensión por Ley 97 IMSS

Requisitos, trámites y cálculo de tu pensión.

Bajo este régimen necesitas acumular las semanas cotizadas indicadas en la Ley. El valor de tu pensión y la modalidad de la misma dependen del saldo acumulado en tu cuenta individual de la AFORE.

Agenda tu sesión

Agenda tu sesión

Pensión por Ley 97 IMSS

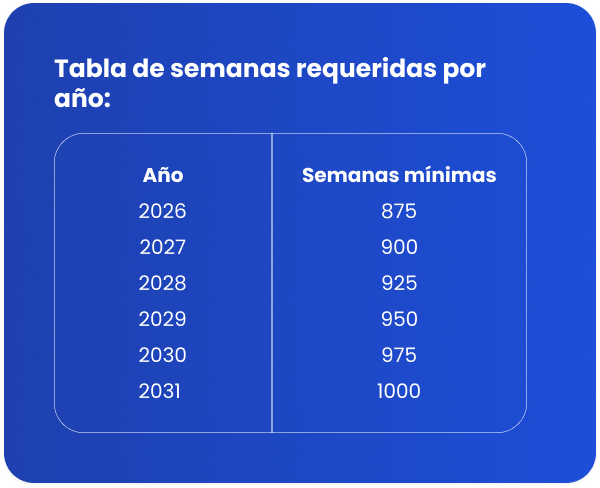

Requieres 875 semanas de cotización en 2026. El número de semanas se incrementa en 25 cada año hasta alcanzar 1,000 semanas en 2031

Requieres 875 semanas de cotización en 2026. El número de semanas se incrementa en 25 cada año hasta alcanzar 1,000 semanas en 2031

La pensión se determina por el saldo acumulado en tu AFORE

La pensión se determina por el saldo acumulado en tu AFORE

Ofrece tres opciones de retiro: Renta Vitalicia, Retiro Programado o Pensión Garantizada

Ofrece tres opciones de retiro: Renta Vitalicia, Retiro Programado o Pensión Garantizada

Conocer cómo funciona la Ley 97 es fundamental para planear tu retiro y evitar una negativa de pensión por falta de semanas o inconsistencias en tus datos.

¿A quién aplica la Ley 97?

Trabajadores inscritos en el IMSS a partir del 1° de julio de 1997.

* Si empezaste antes, perteneces a la Ley 73

¿Tienes dudas de qué Ley te corresponde?

En RETIRO Estratégico te ayudamos a confirmar que régimen te aplica y proyectamos los escenarios de tu pensión.

Beneficios de pensionarse bajo la Ley 97

A diferencia de la pensión por Ley 73 donde no es posible pensionarse antes de los 60 años, en la Ley 97 si es posible retirarse antes de esa edad.

A diferencia de la pensión por Ley 73 donde no es posible pensionarse antes de los 60 años, en la Ley 97 si es posible retirarse antes de esa edad.

Accedes a una pensión respaldada por los recursos acumulados en tu AFORE.

Accedes a una pensión respaldada por los recursos acumulados en tu AFORE.

Tienes la opción de elegir entre Renta Vitalicia o Retiro Programado, según lo que te convenga.

Tienes la opción de elegir entre Renta Vitalicia o Retiro Programado, según lo que te convenga.

La Pensión Mínima Garantizada de este régimen te asegura un ingreso básico aunque tu ahorro no sea suficiente.

La Pensión Mínima Garantizada de este régimen te asegura un ingreso básico aunque tu ahorro no sea suficiente.

En todo momento puedes realizar aportaciones voluntarias a tu AFORE para incrementar tu saldo y tu futura pensión.

Requisitos para pensionarse en la Ley 97

Edad mínima: 60 a 64 años (Cesantía) o 65 años (Vejez). En ciertos casos es posible retirarse a una edad más temprana.

Edad mínima: 60 a 64 años (Cesantía) o 65 años (Vejez). En ciertos casos es posible retirarse a una edad más temprana.

875 Semanas cotizadas en 2026.

875 Semanas cotizadas en 2026.

Tu pensión depende del saldo acumulado en tu cuenta de AFORE

Tu pensión depende del saldo acumulado en tu cuenta de AFORE

Debes estar dado de baja en el IMSS como trabajador activo al solicitar la pensión.

Debes estar dado de baja en el IMSS como trabajador activo al solicitar la pensión.

¿Cómo se calcula la pensión en la Ley 97

El monto de tu pensión bajo la Ley 97 del IMSS depende de:

- El saldo acumulado en tu AFORE (aportaciones del patrón, trabajador y gobierno, más rendimientos).

- El saldo también determina tu modalidad de retiro: Renta Vitalicia, Retiro Programado o Pensión Mínima Garantizada.

- Criterios de edad: de los 60 a los 64 años (Cesantía) o 65 años (Vejez). En ciertos casos es posible retirarse antes de los 60 años (depende del saldo acumulado en tu cuenta individual).

¿Opciones de pensión en Ley 97

Una vez cubiertos los requisitos legales, se dispone de tres alternativas de pensión:

Renta Vitalicia

Renta Vitalicia

Contratas un seguro con una aseguradora que te paga una pensión mensual de por vida.

Retiro Programado

Retiro Programado

Tu AFORE administra directamente el saldo de tu cuenta individual y lo distribuye en pagos periódicos hasta que se agote.

Pensión Mínima Garantizada

Si no alcanzas una pensión suficiente para contratar una renta vitalicia o un retiro programado, el gobierno te garantiza un monto mínimo (varía en función del número de semanas y el salario promedio de todo tu historial laboral).

Pensión mínima garantizada en Ley 97

Si al momento de pensionarte no alcanzas una pensión suficiente con tu saldo en AFORE, el gobierno te otorga la Pensión Mínima Garantizada.

Aplica si cumples con las semanas mínimas requeridas (875 en 2026, 1,000 en 2031) y la edad.

Esta pensión busca asegurar que ningún trabajador se quede sin un ingreso mínimo en su retiro, aunque su ahorro haya sido bajo.

Cómo mejorar tu pensión de Ley 97

En este régimen el monto de pensión depende del saldo acumulado en tu AFORE, pero existen estrategias para incrementarla:

Modalidad 40: te permite seguir cotizando sin patrón y sumar semanas para cumplir con el mínimo (875 en 2026 → 1,000 en 2031).

Ahorro voluntario: las aportaciones adicionales a tu AFORE incrementan tu saldo y por tanto el monto de tu pensión.

Elegir la modalidad correcta de retiro: comparar Renta Vitalicia vs Retiro Programado según tu perfil.

Evitar una negativa del trámite o de la pensión: revisar tu historial e identificar inconsistencias antes de iniciar el trámite.

Documentos para iniciar tu trámite Ley 97

Puedes solicitar tu pensión en línea con Mi Pensión Digital o directamente en la Unidad de Medicina Familiar que te corresponda

Documentos del titular:

- CURP y NSS

- Identificación oficial

- Comprobante de domicilio

- Estado de cuenta bancario con número CLABE

- Acta de nacimiento

- Último estado de cuenta de tu AFORE

Documentos de beneficiarios (si aplica):

- Cónyuge o concubina/concubinario: acta de matrimonio o constancia de concubinato, acta de nacimiento, identificación oficial, CURP y comprobante de domicilio.

- Hijos: acta de nacimiento, identificación oficial, comprobante de domicilio y constancia de estudios (si tienen entre 16 y 25 años) o bien dictamen de incapacidad.

- Padres o ascendientes (en su caso): acta de nacimiento, identificación oficial, comprobante de domicilio y resolución que acredite la dependencia económica.

Presentar la documentación completa es clave para evitar retrasos o rechazos en el trámite.

Errores comunes en la Ley 97

- No cumplir con las semanas mínimas (850 en 2025, se incrementan hasta 1,000 en 2031).

- Negativa de trámite o de pensión por inconsistencias en tu historial o no cubrir los requisitos legales.

- No considerar aportaciones voluntarias para incrementar tu saldo acumulado.

En RETIRO Estratégico revisamos tu información y te orientamos

Para que no pierdas tu derecho a pensionarte o lo hagas en las mejores condiciones.

Preguntas frecuentes sobre Pensión por Ley 97 IMSS

La Ley 97 aplica a quienes empezaron a cotizar al IMSS a partir del 1° de julio de 1997. Tu pensión depende del saldo acumulado en tu AFORE, donde aportan tú, tu patrón y el gobierno.

Al jubilarte puedes elegir entre Renta Vitalicia, Retiro Programado o, en su caso, la Pensión Mínima Garantizada.

En 2026 se requieren 875 semanas. A partir de ahí aumenta el requisito en 25 semanas cada año hasta llegar a 1,000 semanas en 2031.

El IMSS emite una negativa de pensión. En ese caso, puedes retirar tu saldo de la AFORE en una sola exhibición, pero no recibirás una pensión mensual.

Es un apoyo del gobierno que asegura que ningún pensionado de Ley 97 reciba menos de un ingreso base, siempre y cuando cumpla con la edad y semanas requeridas.

Es un fondo creado en 2024 que busca complementar la pensión de los trabajadores de Ley 97 que ganan hasta el salario promedio del IMSS. Si cumples con el requisito de tener 65 años y las semanas mínimas, garantiza que recibas hasta el 100% de tu salario.

Asesores en pensiones IMSS Ley 97 con experiencia comprobada

- Experiencia de más de 20 años en temas financieros y de seguridad social.

- Casos reales en apoyo a los asegurados del régimen de la Ley 97 del IMSS.

- Estrategias claras para potenciar el valor de tu pensión.

¿Quieres saber cuánto te corresponde

con la Ley 97 del IMSS?

Solicita tu análisis personalizado y recibe tu proyección con estrategias claras para aumentar el monto de tu pensión.