Pensión por Ley 73 IMSS

Requisitos, trámites y cálculo de tu pensión.

La Ley 73 es uno de los regímenes más favorables, ya que tu pensión depende de tu salario, semanas cotizadas y edad de retiro, no del saldo de tu cuenta individual (AFORE).

Agenda tu sesión

Agenda tu sesión

Pensión por Ley 73 IMSS

Pensión por Cesantía en Edad Avanzada (60-64 años) o Vejez (65 años)

Pensión por Cesantía en Edad Avanzada (60-64 años) o Vejez (65 años)

Requiere mínimo 500 semanas cotizadas

Requiere mínimo 500 semanas cotizadas

Se calcula con el promedio salarial de los últimos 5 años

Se calcula con el promedio salarial de los últimos 5 años

Conocer las reglas de la Ley 73 es clave para planear tu retiro y aprovechar las estrategias legales disponibles para incrementar tu pensión.

¿A quién aplica la Ley 73?

Trabajadores inscritos en el IMSS antes del 1° de julio de 1997.

* Si te diste de alta después de esa fecha, perteneces a la Ley 97

¿Tienes dudas de qué Ley te corresponde?

En RETIRO Estratégico te ayudamos a confirmarlo y proyectar tu pensión.

Beneficios de pensionarse bajo la Ley 73

Solo necesitas un mínimo de 500 semanas para tener derecho a pensión.

Solo necesitas un mínimo de 500 semanas para tener derecho a pensión.

El monto de pensión depende de tu salario promedio, semanas cotizadas y tu edad, no de tu ahorro en

la AFORE.

El monto de pensión depende de tu salario promedio, semanas cotizadas y tu edad, no de tu ahorro en

la AFORE.

Puedes aplicar estrategias que permitan potenciar el valor de tu pensión.

Puedes aplicar estrategias que permitan potenciar el valor de tu pensión.

Mantienes acceso a servicios médicos y apoyos del IMSS.

Mantienes acceso a servicios médicos y apoyos del IMSS.

Requisitos para pensionarse en la Ley 73

Haber cotizado al IMSS antes del 1o de julio de 1997.

Haber cotizado al IMSS antes del 1o de julio de 1997.

Contar con al menos 500 semanas cotizadas.

Contar con al menos 500 semanas cotizadas.

Edad mínima: 60 a 64 años (cesantía) o 65 años (vejez).

Edad mínima: 60 a 64 años (cesantía) o 65 años (vejez).

Mantener tu conservación de derechos.

Mantener tu conservación de derechos.

Estar dado de baja en el IMSS como trabajador activo al solicitar la pensión.

* Si perdiste la conservación de derechos, existen formas de reactivarla.

¿Cómo se calcula la pensión en la Ley 73

El cálculo depende de:

- Promedio de tu salario de los últimos 5 años.

- Edad al momento de pensionarte: a mayor edad (hasta los 65 años), mayor pensión.

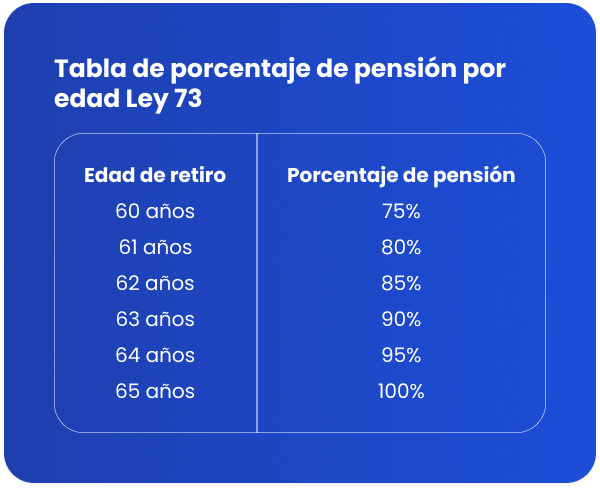

- Tablas de la Ley 73 que determinan el porcentaje aplicable de acuerdo a la edad de retiro.

¿Opciones de pensión en Ley 73

Bajo la Ley 73 del IMSS existen dos opciones de pensión

Pensión por Cesantía en Edad Avanzada

Pensión por Cesantía en Edad Avanzada

A partir de los 60 años recibes desde el 75% del monto calculado con tu salario promedio y semanas cotizadas. Cada año -hasta los 64- se incrementa en 5% dicho factor.

Pensión por Vejez

Pensión por Vejez

A partir de los 65 años recibes el 100% del monto calculado con tu salario promedio y semanas cotizadas.

Pensión mínima garantizada en Ley 73

En los casos en los que el valor calculado de la pensión es bajo, el IMSS te asegura una pensión mínima garantizada.

El monto equivale a un salario mínimo mensual vigente de la Ciudad de México (al momento de otorgar la pensión)

Esto da certeza de que siempre recibirás un ingreso base, aunque tu promedio salarial sea bajo o tengas pocas semanas cotizadas (al menos 500).

Cómo mejorar tu pensión de Ley 73 con Modalidad 40

La Modalidad 40 te permite seguir cotizando de forma voluntaria aunque ya no trabajes con un patrón.

Te permite incrementar tu salario promedio de cotización.

Te ayuda a sumar más semanas y conservar derechos.

Puede aumentar tu pensión de manera significativa, dependiendo de la estrategia aplicada.

Documentos para iniciar tu trámite Ley 73

Puedes hacer el trámite en línea con Mi Pensión Digital o en la Unidad de Medicina Familiar que te corresponda.

Documentos del titular:

- CURP y NSS

- Identificación oficial

- Comprobante de domicilio

- Estado de cuenta bancario con número CLABE

- Acta de nacimiento

Documentos de beneficiarios (si aplica):

- Cónyuge o concubina/concubinario: acta de matrimonio o constancia de concubinato, acta de nacimiento, identificación oficial, CURP y comprobante de domicilio.

- Hijos: acta de nacimiento, identificación oficial, comprobante de domicilio y constancia de estudios (si tienen entre 16 y 25 años) o bien dictamen de incapacidad.

- Padres o ascendientes (en su caso): acta de nacimiento, identificación oficial, comprobante de domicilio y resolución que acredite la dependencia económica.

Presentar la documentación completa es clave para evitar retrasos o rechazos en el trámite.

Errores comunes en la Ley 73

- Perder la conservación de derechos por dejar de cotizar demasiado tiempo.

- No corregir errores en CURP, NSS o acta de nacimiento.

- No considerar esquemas que legalmente permitan potenciar el valor de la pensión.

En RETIRO Estratégico revisamos tu información y te orientamos

Para que no pierdas tu derecho a pensionarte o lo hagas en las mejores condiciones.

Preguntas frecuentes sobre Pensión por Ley 73 IMSS

Si tu primera cotización al IMSS fue antes del 1° de julio de 1997, perteneces a la Ley 73. Si fue a partir de julio de 1997, te corresponde el régimen de la Ley 97.

- Haber cotizado al IMSS antes de julio de 1997.

- Tener mínimo 500 semanas cotizadas.

- Edad: desde 60 a 64 años (Cesantía) o 65 años (Vejez).

- Estar dado de baja en el IMSS como trabajador.

- Mantener la vigencia de derechos.

El monto se calcula con:

- Tu salario promedio de los últimos 5 años (250 semanas).

- Tu edad al momento de pensionarte (75% a los 60 años, 100% a los 65).

- Tus semanas cotizadas acumuladas.

Con esquemas legales previstos en la Ley del Seguro Social, puedes incrementar de forma significativa tu promedio salarial, tus semanas de cotización y, por lo tanto, tu pensión.

No te arriesgues a utilizar esquemas fraudulentos que ponen en riesgo tu pensión.

Es el tiempo que mantienes tu derecho a pensionarte después de dejar de cotizar. Equivale a la cuarta parte del tiempo cotizado. Si pierdes tu conservación de derechos, puedes recuperarla al volver a cotizar.

Es el monto mínimo que otorga el IMSS a quienes cumplen los requisitos para pensionarse, aunque su salario promedio sea bajo. Equivale a un salario mínimo mensual de la Ciudad de México.

Asesores en pensiones IMSS Ley 73 con experiencia comprobada

- Experiencia contrastada en asesoría en pensiones con la Ley 73 del IMSS.

- Casos reales con incrementos en su pensión.

- Modelo analítico exclusivo para estimar los mejores escenarios de retiro.

¿Quieres saber cuánto te corresponde

con la Ley 73 del IMSS?

Solicita tu análisis personalizado y recibe tu proyección con estrategias claras para aumentar el monto de tu pensión.